50代派遣社員の資産形成シリーズ、実にご無沙汰、というか丸1年振りの記事です。

この1年、株式投資その他についてはあまり動かしてません、特に今年2023年後半は。

というのも今年前半に日本株で失敗が相次いで、いい加減悟ってきました。

下手に考えて動くと結局失敗する、と。

米国株、ドル円相場の先行きの見えない嵐が吹きすさぶ中、後半は頭を低くして「利益は少なくても確実に」の精神を守り、米国株の上昇傾向もあってトータルでは資産が増えていました。

今回は2023年の資産形成の振り返りと2024年から始まる新NISAの活用について語ります。

※今回もまた言っておきますが、Eは投資も経済もど素人です。ベテラン投資家の方々の参考になる内容は恐らくありません。ど素人でもこうすれば儲かる、こうすれば失敗するという参考になれば幸いです。

それと投資は徹頭徹尾、自己責任でお願いします!

昨年2022年の年末の記事です。

2023年の資産形成

まず今年一番の失敗、資産を減少させる原因となったのが日本株の個別銘柄取引です。

昨年2022年は日本株の特定の3つの銘柄で利益を出し、年間で37万円ほどの確定利益を出しました。

日本株

その3つの銘柄というのが、市場全体の動きとは異質な値動きをする株で、昨年後半にある一定の値幅で見せていた規則的な動きの波に乗って面白いように利益を上げられていたんですが、今年に入って急激な上昇を見せたかと思うと、その直後にアホみたいに値を下げました。

特にその傾向が強かったのが、量子コンピュータ関連銘柄の【3915 テラスカイ】でした。

爆上がりした時に数百株買い増したんですが、暴落時に底値近くで若干の売買を繰り返して少し取り戻したものの現在含み損で塩漬け状態です。

これは楽天証券の画面。

6月には爆上がりで3,000円を超えた株価が下がり続けて、10月には1,300円台に。

年末の現在1,780円に戻したものの500株で17万円の含み損です。

ただこの銘柄、量子コンピュータ関連と将来的には絶対3,000円台回復、いやそれ以上の成長が見込めるはずなのでガマンで保有を続けるつもりです。

そんなこんなで日本株の1年トータルは損失です。

はい、実現損益【-116,269円】。

さんざんの結果でした~、反省。

にほんブログ村

米国株

そして米国株。

こちらは個別銘柄には一切手を出していません。

全てインデックスのETF。

インデックスである以上、完全にダウ平均などの指標に連動。

これは今年一年のS&P500の値動き。

各種情報から2~3月頃に米国の景気低迷を予想して損切りするも、底値を掴みきれず割と早めに株価回復。

と、これもミステイク。

とはいえ、秋以降の株価上昇で一度かなり含み損を出していた銘柄も大幅回復。

トータルするとこうなりました。

と、結局は実現損益で【-17,488】円の結果。

ただ、現保有株はそこそこの含み益を出しています。

投資信託(つみたてNISA)

年間40万円(実際は399,996円)の投資信託の積立の税制優遇措置、つみたてNISA。

Eは今年で3年満了。

積立総額約120万円で、一度も売却していません。

その結果がこれ。

こちらは昨年末の含み益がわずか4万円ほどでしたから現在【+345,855円】と大きく飛躍!

昨年との差引でいうと【+303,423円】となりました。

これだけで日本株と米国株の損失を十分に補っています。

積立の銘柄は長いことこの二つのみ。

①eMAXIS Slim 米国株式(S&P500)

②eMAXIS Slim 全世界株式(オール・カントリー)

この二つだけ。

結局、インデックスファンドのドルコスト平均法の積立こそが神だったようです。

⇒ ドルコスト平均法についての外貨ドットコムの開設はこちら

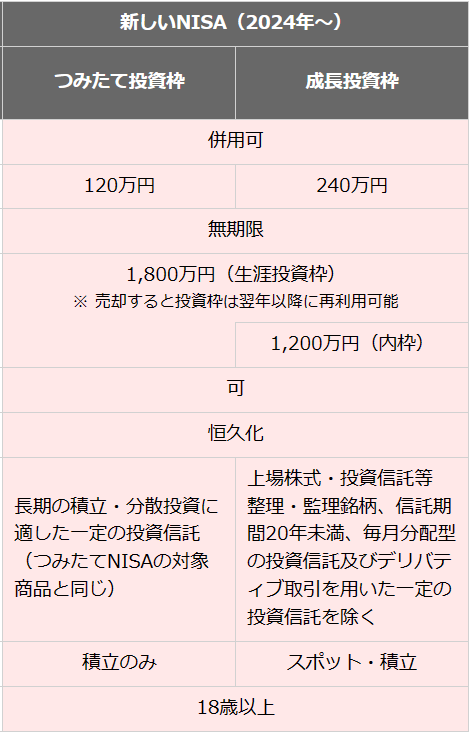

ところで2024年からは新NISAが始まり、制度が大きく変わります。

⇒ 新NISAについての楽天証券のHPはこちら

画像引用:楽天証券HP

そう、来年からは個別銘柄も積立も両方できて売却益や配当などが非課税対象。

上限枠も大幅拡大となります。つみたて投資枠がこれまでの40万円から120万円に

もちろんE、どちらもやりますが積立NISAの投資配分はもう決めています。

ちなみに枠が120万円になったものの、毎月10万円を積み立てるなどムリ。

と、「eMAXIS Slim」の三本立て。

これまでから微増の月に4万円、年間48万円の積立をします。

やはり手堅くインデックスファンド。先進国株はこの後紹介するiDeCoでまずまずの成果を出してきているので新たに加えました。他二つは従来からの継続積立て。

もちろん生活資金が足りなくなったりすれば、過去の積立から売却するかもしれませんし、逆に余裕があるようなら積み増しします。

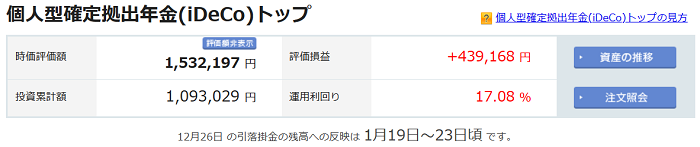

iDeCo(確定拠出年金)

iDeCoは60歳になるまで積立てて60歳以後に引き出せるという年金色の濃い非課税と所得税控除という優遇税制のあるメリットの大きい制度。

厚生年金加入者のつみたて枠は月額23,000円の年間276,000円。

多いとは言えない額ですが、Eはこれまで4年間積立ててきました。

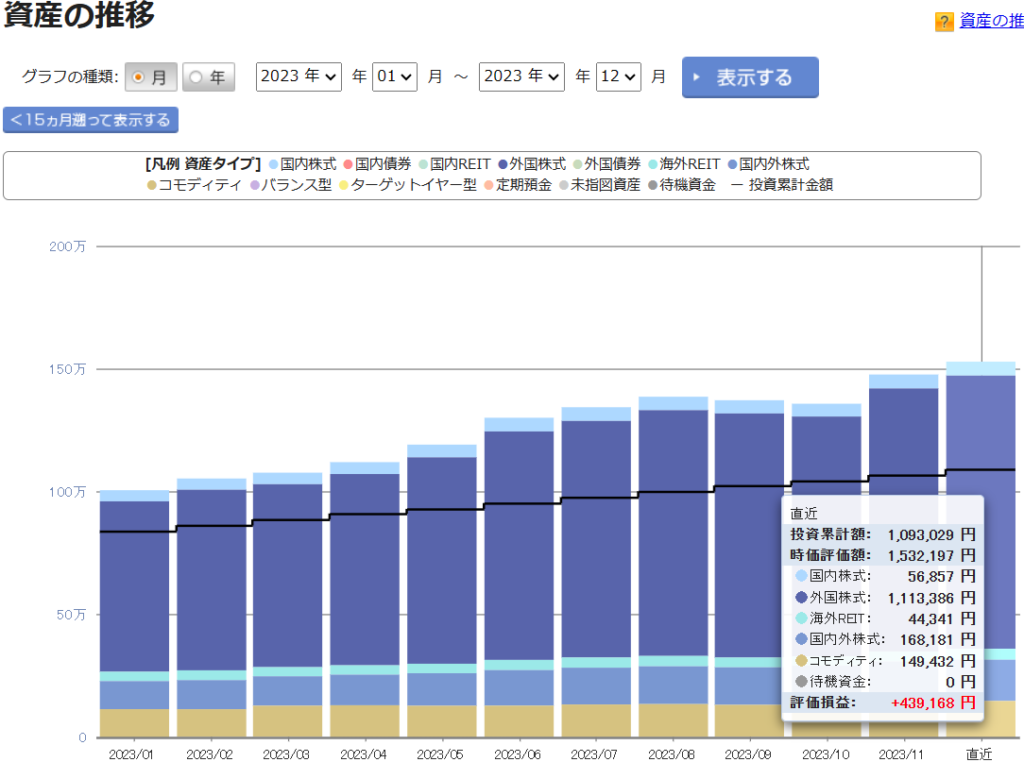

その途中経過がこちら。

こちらも含み益が大幅アップ。

昨年末時点で含み益が16万円ほどだったから、昨年から27万円ほど増加。

ここでも米国株、先進国株のインデックスファンドがいい働きをしてくれています。

これを見てもわかるように、米国を中心とした世界の景気に左右されているのがわかります。

とはいえiDeCoの運用成績は60歳到達時点での結果が全てですから、一喜一憂して浮かれているわけにはいきません。

iDeCo開始当時からのプランですが、50代前半の今は米国株を中心として利益追求に努めますが、60歳が近づくにつれて、コモディティ(金)などの安定投資先にシフトしていく予定です。

米国債

今年の後半、初めて米国債(トレジャリーノートと呼ばれています)を購入。

これです。

Eが60歳前に満期を迎える商品を2つほど。

ここのところの円高(というか円安の戻り)でやや含み損が出ています。

米国債は将来予想される更なるドル高で利益が期待できるし、年二回の利払も受け取れるし、株式よりリスクの少ない投資先として今後保有割合を増やしていこうと思っています。

まとめ

ご覧のように、2015年に一般NISAでの株式投資を始めて来年10年目を迎えますが、いまだに投資初心者です。

今年はアメリカの金利政策が株価や景気に大きく影響したという印象ですが、来年どうなるかというと、YouTubeなどで情報収集はしますが、全く読めません。

昨年、円安ドル高の波に乗ってかなりの利益を出せたことから、下手に自信を持ってしまったのが今年の前半でした。

とりあえず来年2024年はおとなし目に入って行こうかと思います。

最近はリタイアに向けての準備体制に入りつつあります。

今後も50代派遣社員の資産運用について語っていきます。

次回をお楽しみに!

コメント